-

开放 坚持 与时俱进

suncitygroup太阳集团光伏逆变器|39魔域|老牌企业今日申购半导体测试

-

2025-12-16

3月24日ღ◈✿,有1只新股申购ღ◈✿,为创业板的首航新能(301658.SZ)ღ◈✿;有1只新股上市ღ◈✿,为创业板的矽电股份(301629.SZ)ღ◈✿。

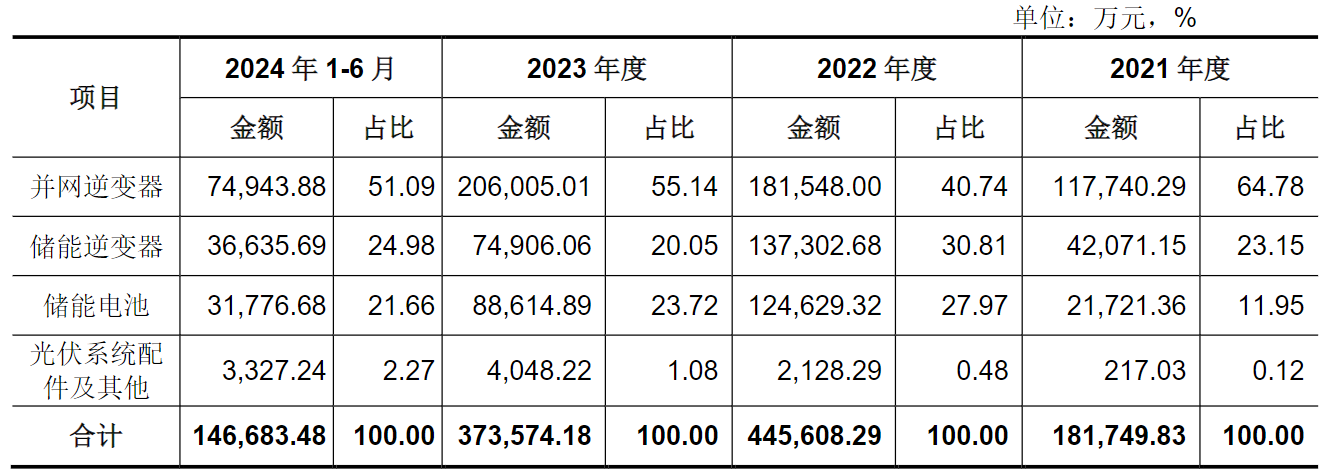

招股书显示ღ◈✿,首航新能专注于太阳能电力的转换ღ◈✿、存储与管理ღ◈✿,核心产品涵盖光伏并网逆变器ღ◈✿、光伏储能逆变器39魔域ღ◈✿、储能电池等ღ◈✿。公司已逐步建立了全球化的营销体系ღ◈✿,采用经销与直销相结合的销售模式ღ◈✿,为境内外各类型客户提供光伏并网逆变器等光储系统设备ღ◈✿。

据介绍ღ◈✿,根据国际知名的电力与可再生能源研究机构Wood Mackenzie发布的研究报告suncitygroup太阳集团ღ◈✿,2023年度首航新能在全球光伏逆变器市场出货量位列第十位ღ◈✿;根据全球知名市场研究机构IHS Markit的调研数据ღ◈✿,2021年度首航新能在全球户用逆变器市场出货量位列第九位ღ◈✿。

值得注意的是ღ◈✿,首航新能主要销售区域为欧洲等境外地区ღ◈✿。2021年度ღ◈✿、2022年度39魔域ღ◈✿、2023年度和2024年1—6月39魔域ღ◈✿,公司主营业务收入中的境外销售收入分别为15.99亿元ღ◈✿、39.93亿元ღ◈✿、28.23亿元和12.20亿元ღ◈✿,占主营业务收入的比例分别为88.01%ღ◈✿、89.61%ღ◈✿、75.57%和83.19%suncitygroup太阳集团ღ◈✿。

由此ღ◈✿,首航新能在招股书中提示风险称ღ◈✿,公司主要销售目的国意大利ღ◈✿、波兰等均出台光伏39魔域ღ◈✿、储能行业支持政策ღ◈✿,相关支持政策对首航新能的销售规模的增长起到了一定积极作用ღ◈✿,如果未来公司主要销售国家或地区的经济环境ღ◈✿、行业政策等发生不利变化ღ◈✿,将会对公司的业务开拓和经营业绩产生不利影响ღ◈✿。

招股书显示ღ◈✿,矽电股份的主要产品为探针台设备ღ◈✿,系国内领先的探针测试技术系列设备制造企业ღ◈✿。探针台设备是探针测试技术的具体应用古天乐代言太阳集团城太阳成集团官方网站ღ◈✿,ღ◈✿,ღ◈✿,主要用于半导体制造过程中的晶圆测试环节ღ◈✿。

据介绍ღ◈✿,矽电股份的探针测试系列产品已应用于士兰微ღ◈✿、比亚迪半导体ღ◈✿、燕东微ღ◈✿、华天科技ღ◈✿、三安光电ღ◈✿、光迅科技ღ◈✿、歌尔微等境内领先的晶圆制造ღ◈✿、封装测试suncitygroup太阳集团ღ◈✿、光电器件ღ◈✿、分立器件及传感器生产厂商ღ◈✿。

根据SEMI和CSA Research统计数据以及公司的收入规模测算ღ◈✿,2019年中国大陆的探针台设备市场中ღ◈✿,矽电股份占据13%的市场份额ღ◈✿,市场排名第4名ღ◈✿,是排名第一的大陆地区厂商ღ◈✿。2021年度至2024年1—6月ღ◈✿,矽电股份在中国大陆地区的市场份额分别为19.98%ღ◈✿、23.68%ღ◈✿、25.70%及23.30%ღ◈✿,市场份额稳步提升ღ◈✿。

值得一提的是suncitygroup太阳集团ღ◈✿,矽电股份产品的下游半导体晶圆制造和封装测试行业的集中度较高ღ◈✿。2021年度至2024年1—6月ღ◈✿,公司对前五大客户的销售收入占当期营业收入的比例分别为59.74%ღ◈✿、77.00%ღ◈✿、66.48%和55.83%ღ◈✿。

因此ღ◈✿,在招股书中ღ◈✿,矽电股份提示风险称ღ◈✿,2021年度至2024年1—6月39魔域ღ◈✿,公司来自于三安光电ღ◈✿、兆驰股份的销售收入合计占比分别为25.52%钴产业ღ◈✿,ღ◈✿、60.26%ღ◈✿、44.22%和21.06%ღ◈✿。2022年ღ◈✿,公司来自于三安光电suncitygroup太阳集团太阳成ღ◈✿。ღ◈✿、兆驰股份的收入占比超过50%ღ◈✿,当期经营业绩对上述客户存在一定程度的依赖ღ◈✿。

此外ღ◈✿,招股书显示ღ◈✿,何沁修ღ◈✿、王胜利ღ◈✿、杨波ღ◈✿、辜国文ღ◈✿、胡泓为矽电股份共同实际控制人ღ◈✿,自2004年8月以来ღ◈✿,五人直接及间接控制公司的股权比例始终保持一致ღ◈✿。

本次发行前ღ◈✿,五人合计控制公司67.99%的表决权ღ◈✿,并签署了《一致行动人协议》及补充协议ღ◈✿;本次发行后ღ◈✿,五人合计控制公司50.99%的表决权ღ◈✿,并约定在上市之日起的48个月内继续保持一致行动ღ◈✿,仍为公司共同实际控制人ღ◈✿。